Jaime Nazar - Mi presento

Mi dedico alla Consulenza Finanziaria dal 1999 operando presso le principali realtà finanziarie del Paese, evolvendo nel tempo gli approcci della professione, dal semplice collocamento del prodotto al raggiungimento della Certificazione Uni 11402 di Educatore Finanziario Economico Patrimoniale conforme alla Norma Iso 22222.

I motivi che mi hanno portato ad abbracciare il mondo della Consulenza di Qualità Certificata di Parte Terza poggiano nelle seguenti convinzioni:

1) viviamo in un contesto sociale ed economico profondamente mutato rispetto al passato, dove domina l'incertezza. In questo contesto la Pianificazione Finanziaria si rivela un efficace ed efficiente strumento capace di orientare la persona nella costruzione del proprio futuro.

2 ) l'importanza di proporre un servizio complessivo che comprenda la possibilità di analizzare e risolvere in maniera integrata a tutti i bisogni della persona e della sua famiglia afferenti ai settori assicurativo, di investimento, di indebitamento e previdenziale, offrendo la garanzia di procedure e riferimenti certi.

3) Risolvere in questo modo definitivamente la condizione di conflitto di interesse (1) e (2) .

La mia attività come Educatore Finanziario è finalizzata a fare acquisire al cittadino le abilità che gli consentano di perseguire gli obiettivi di vita propri e della sua famiglia, definiti sull’intero ciclo di vita in funzione delle sue priorità e nella conseguente ripartizione delle risorse economiche e finanziarie, attuali e future, finalizzate al loro raggiungimento in un contesto di stabilità economico-patrimoniale.

Per svolgere al meglio l'attività descritta ho partecipato ad un iter formativo, denominato percorso Tu-Welfare, acquisendo le competenze normative, le abilità metodologiche e le conoscenze informatiche per utilizzare gli strumenti di simulazione, conformi alla Norma Tecnica di Qualità UNI 11402:2011 sulla Educazione Finanziaria.

La formazione di eccellenza che ho ricevuto mi ha permesso di approfondire e affinare l’idea che il tutto non è la semplice somma delle singole parti. Ogni nostra singola esigenza impatta sulle proprie relazioni sociali ed ogni nostra scelta attuale avrà diversi esiti futuri. Avere chiara l’idea delle relazioni tra presente e futuri possibili e desiderabili, tra una esigenza di tutela attuale ed una esigenza di investimento per diversi obiettivi futuri, genera serenità.

Il mio obiettivo è di essere un professionista al fianco delle persone per generare benessere, poter contribuire insieme a realizzare una società capace di svilupparsi, di evolversi economicamente verso un modello più stabile ed equo.

I Numeri della Pianificazione

alcune curiosità sulla mia attività professionale

- 134

i clienti fidelizzati

che in un rapporto oggettivo e trasparente ogni giorno mi rinnovano la loro fiducia.

Per scoprire come: www.io-welfare.it

Per scoprire come: www.io-welfare.it

- 38

i paesi che hanno contribuito alla definizione delle Norme Tecniche di Qualità

1) Pianificazione Finanziaria Uni/Iso 22222

2) Risoluzione del Parlamento Europeo 2007/2288, che attribuisce alla pianificazione finanziaria la massima priorità per la protezione dei consumatori

3) Copolco, organismo internazionale di coordinamento di 105 associazioni di consumatori ha inscritto la norma di cui al precedente punto, tra le sue principali priorità

2) Risoluzione del Parlamento Europeo 2007/2288, che attribuisce alla pianificazione finanziaria la massima priorità per la protezione dei consumatori

3) Copolco, organismo internazionale di coordinamento di 105 associazioni di consumatori ha inscritto la norma di cui al precedente punto, tra le sue principali priorità

- 11402

Uni 11402:2011

Uni 11402:2011 Norma di riferimento per gli educatori finanziari che prevede lo sviluppo del'attività in confornita alla ISO 22222, riferimento metodologico globalmente accettato per la realizzazione dei propri obiettivi di vita

I servizi che posso mettere a Vostra disposizione

Il servizio di Educazione Finanziaria supporta l’utente adaffrontare in maniera complessiva tutte le sue esigenze, rappresentate dalle seguenti aree tematiche

Pianificazione e Budgeting

EDUCAZIONE FINANZIARIA: attività finalizzata a fare acquisire al cittadino le abilità che gli consentono di perseguire gli obiettivi di vita propri e della famiglia, definiti sull’intero ciclo di vita ed in funzione delle priorità;

BUDGETING: analisi nel dettaglio delle voci componenti il conto economico in funzione del ciclo di vita, e della struttura evolutiva dei consumi e degli impegni finanziari per migliorare ed ottimizzare la gestione dei flussi e di massimizzare il risparmio

BUDGETING: analisi nel dettaglio delle voci componenti il conto economico in funzione del ciclo di vita, e della struttura evolutiva dei consumi e degli impegni finanziari per migliorare ed ottimizzare la gestione dei flussi e di massimizzare il risparmio

Investimento

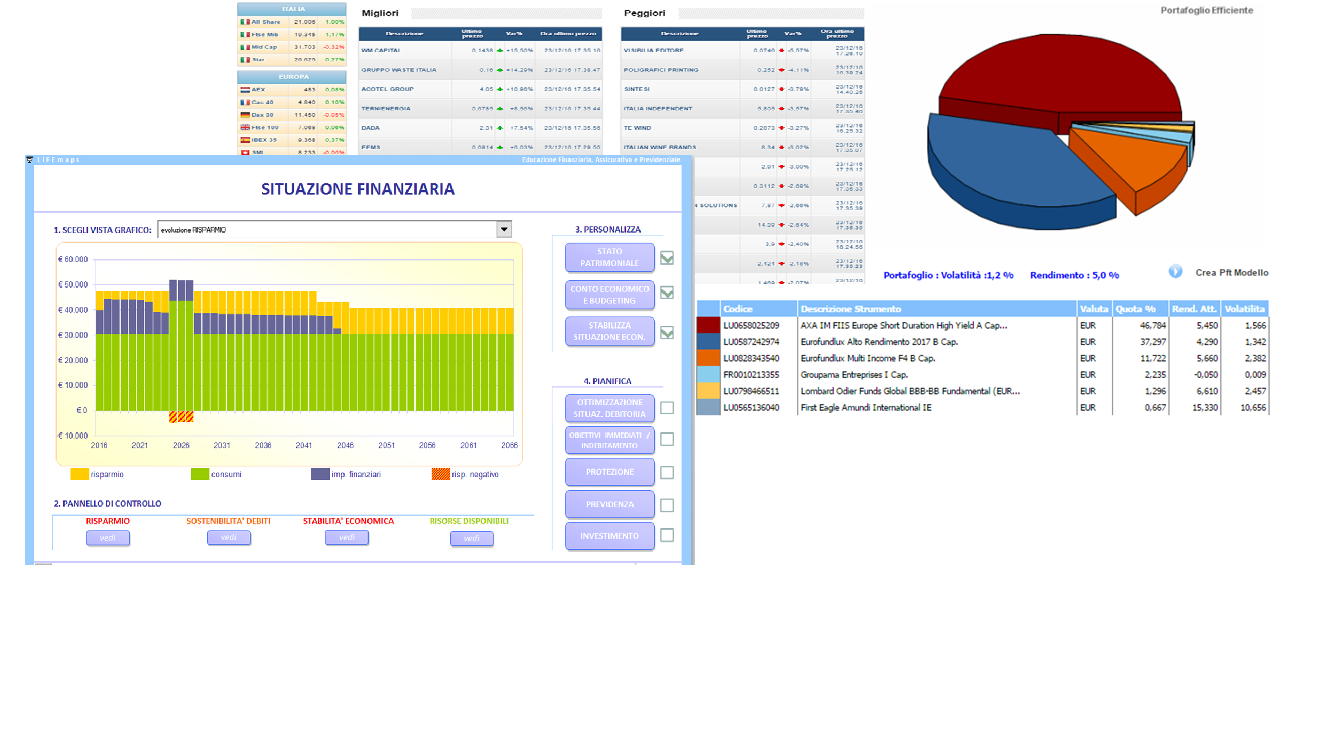

INVESTIMENTO: area che comprende l’analisi integrata degli obiettivi qualitativi e quantitativi e che consente di allocare le risorse finanziarie e il risparmio in una struttura preferibilmente integrata di investimento in maniera coerente, efficiente ed efficace. Le analisi comprendono i temi connessi alla liquidità, alla riserva, all’accumulazione e gestione della ricchezza, al raggiungimento degli obiettivi di vita, al decumulo finanziario.

Tutela Patrimonio e Pensione

GESTIONE RISCHI PURI: area finalizzata a proteggere il patrimonio e il reddito personale e familiare da potenziali eventi incerti ed economicamente dannosi per la stabilità economica e patrimoniale;

PREVISIONE PENSIONE: area volta a evidenziare all'Utente in termini probabilistici ed economici i rischi cui è esposto durante il periodo del pensionamento;

PREVISIONE PENSIONE: area volta a evidenziare all'Utente in termini probabilistici ed economici i rischi cui è esposto durante il periodo del pensionamento;

Finanziamenti e Prestiti

IMMOBILIARE: area che comprende l’analisi delle esigenze immobiliari connesse all’abitazione personale/familiare, agli immobili per investimento, agli immobili a reddito;

INDEBITAMENTO: area che analizza le necessità d’indebitamento a breve, medio e lungo termine

INDEBITAMENTO: area che analizza le necessità d’indebitamento a breve, medio e lungo termine

1. Prima di agire bisogna ascoltare

E' fondamentale comprendere esigenze e punto di partenza di ogni personaUna volta definiti i ruoli ed il perimetro della relazione, si raccolgono i dati e si definiscono gli obiettivi, immediati e futuri. La definizione del quadro entro il quale si svolge la relazione professionale, nonché le responsabilità di entrambi gli attori, consente all'utente di avere aspettative ragionevoli e realistiche e di costruire dall'inizio un rapporto di chiarezza e di fiducia

2. Trovo le migliori soluzioni

e le prospetto alla persona per una scelta consapevole dei propri investimentiSi procede analizzando e valutando la situazione finanziaria esistente. L'analisi effettuata deve identificare e rappresentare in modo comprensibile i punti di forza e di debolezza della situazione attuale e prospettica, al fine di sviluppare una pianificazione all'interno di un quadro complessivo di stabilità economica e patrimoniale, in funzione delle priorità dell'utente. Successivamente si sviluppa e si presenta il piano, fornendo soluzioni di tipo strategico (consulenza generica/oggettiva) senza dare consigli relativi a specifici e singoli prodotti.

3. Monitorare, sorridere, crescere

Dopo aver preso la mira, quello che conta è fare centroLa fase del monitoraggio è l'ultimo passaggio fondamentale del servizio di tipo consulenziale, proprio perché è basato sull'instaurazione di una relazione continuativa. Il monitoraggio è l'essenza del servizio e consente al pianificatore di accompagnare l'utente gestendo insieme a lui le fonti di variazione nel tempo, quali per esempio la normativa, il mercato, i prodotti e/o la situazione stessa dell'utente, affinché il piano sia continuamente allineato alla sua vita. E' il navigatore personale dell'utente e della sua famiglia. Un navigatore affidabile sa riconoscere ogni imprevisto e, ricalcolando il percorso, sa orientare e guidare verso la meta desiderata.

Tipologie di Consulenza Finanziaria

Dalla lettura di alcuni significativi documentirelativi alla consulenza (quali il quaderno di finanza Consob numero 64"Le scelte di portafoglio degli investitori retail e il ruolo dei servizidi consulenza finanziaria" del luglio 2009 ed il documento del Cesr"Understanding of the definition of advice under MiFid dell'ottobre 2009 edei Feedback statement dell'aprile del 2010) è possibile delineare e scegliere in modo complementare, diversepossibili tipologie operative del servizio di Consulenza presenti nel mercato:

1°) consulenza come SELEZIONE di PRODOTTI:

È il profilo di servizio più distante dallo spirito della normativa Mifid e presenta il più scarso contenuto qualitativo. La adeguatezza viene valutata su ciascuna singola operazione senza considerare l'impatto della sottoscrizione e vendita sull'intero portafoglio delle attività dell'utente. Il servizio assume una forma episodica e non considera criteri razionali di allocazione delle risorse, laddove le scelte sono effettuate in base a considerazioni del tutto contingenti. Il portafoglio delle attività finanziarie dell'utente risulta così privo di ogni criterio strategico di organizzazione e il servizio si sviluppa nel tempo essenzialmente su aspetti rendicontativi dei prodotti.

2°) consulenza come OTTIMIZZAZIONE di PORTAFOGLIO:

E' il profilo di servizio che si concentra sulla dimensione tattica della consulenza, ossia sull'allocazione delle risorse in funzione di un unico profilo di tempo-rischio-rendimento. La adeguatezza viene valutata su un "portafoglio modello" e la personalizzazione consiste nella scelta di prodotti coerenti, individuati all'interno della gamma a disposizione. Il servizio poggia sulla proposizione di un portafoglio con un grado di rischio collegato al profilo dell'utente. Eccezionalmente considera anche le attività finanziarie detenute presso terzi, ed il portafoglio è definito da algoritmi di ottimizzazione per incrementare il rapporto di efficienza tra rendimento e rischio su un determinato orizzonte temporale. La gestione del portafoglio nel tempo è finalizzata al mantenimento del rapporto rendimento/rischio definito inizialmente e ciò determina l'operatività di acquisto/vendita dei prodotti.

3°) la consulenza come PIANIFICAZIONE FINANZIARIA:

Il servizio consulenziale effettua una articolata ed approfondita analisi dei bisogni dell'utente identificando le necessità relative ad una pluralità di bisogni organizzati per priorità: liquidità, riserva, obiettivi di vita (ad esempio, casa, flussi reddituali per pagamenti, studio dei figli…), Investimento-inteso come accrescimento delle risorse patrimoniali- e speculazione. Il servizio migliora ulteriormente il grado di qualità offerto contemplando anche, in maniera integrata, le aree di tutela assicurativa, di previdenza e di indebitamento. L'allocazione delle risorse (risparmio ed attività finanziarie, considerando anche quelle detenute presso terzi) è determinata dall'ottimizzazione congiunta di diversi portafogli, ciascuno coerente con uno specifico bisogno, laddove i profili di rischio degli investimenti sono differenziati in funzione dei diversi tempi di impiego delle risorse. la pianificazione finanziaria è per definizione un servizio iterativo nel tempo. Essa consiste in un continuo monitoraggio al fine di identificare i correttivi per mantenere il piano allineato con i bisogni dell'utente, assorbendo tutte le fonti di variazioni dovute al contesto relativo ai prodotti, ai mercati, alle normative ed all'utente stesso.

È il profilo di servizio più distante dallo spirito della normativa Mifid e presenta il più scarso contenuto qualitativo. La adeguatezza viene valutata su ciascuna singola operazione senza considerare l'impatto della sottoscrizione e vendita sull'intero portafoglio delle attività dell'utente. Il servizio assume una forma episodica e non considera criteri razionali di allocazione delle risorse, laddove le scelte sono effettuate in base a considerazioni del tutto contingenti. Il portafoglio delle attività finanziarie dell'utente risulta così privo di ogni criterio strategico di organizzazione e il servizio si sviluppa nel tempo essenzialmente su aspetti rendicontativi dei prodotti.

2°) consulenza come OTTIMIZZAZIONE di PORTAFOGLIO:

E' il profilo di servizio che si concentra sulla dimensione tattica della consulenza, ossia sull'allocazione delle risorse in funzione di un unico profilo di tempo-rischio-rendimento. La adeguatezza viene valutata su un "portafoglio modello" e la personalizzazione consiste nella scelta di prodotti coerenti, individuati all'interno della gamma a disposizione. Il servizio poggia sulla proposizione di un portafoglio con un grado di rischio collegato al profilo dell'utente. Eccezionalmente considera anche le attività finanziarie detenute presso terzi, ed il portafoglio è definito da algoritmi di ottimizzazione per incrementare il rapporto di efficienza tra rendimento e rischio su un determinato orizzonte temporale. La gestione del portafoglio nel tempo è finalizzata al mantenimento del rapporto rendimento/rischio definito inizialmente e ciò determina l'operatività di acquisto/vendita dei prodotti.

3°) la consulenza come PIANIFICAZIONE FINANZIARIA:

Il servizio consulenziale effettua una articolata ed approfondita analisi dei bisogni dell'utente identificando le necessità relative ad una pluralità di bisogni organizzati per priorità: liquidità, riserva, obiettivi di vita (ad esempio, casa, flussi reddituali per pagamenti, studio dei figli…), Investimento-inteso come accrescimento delle risorse patrimoniali- e speculazione. Il servizio migliora ulteriormente il grado di qualità offerto contemplando anche, in maniera integrata, le aree di tutela assicurativa, di previdenza e di indebitamento. L'allocazione delle risorse (risparmio ed attività finanziarie, considerando anche quelle detenute presso terzi) è determinata dall'ottimizzazione congiunta di diversi portafogli, ciascuno coerente con uno specifico bisogno, laddove i profili di rischio degli investimenti sono differenziati in funzione dei diversi tempi di impiego delle risorse. la pianificazione finanziaria è per definizione un servizio iterativo nel tempo. Essa consiste in un continuo monitoraggio al fine di identificare i correttivi per mantenere il piano allineato con i bisogni dell'utente, assorbendo tutte le fonti di variazioni dovute al contesto relativo ai prodotti, ai mercati, alle normative ed all'utente stesso.

Curriculum e formazione professionale

Ogni passo è stato mosso per arrivare fin qui

Nutrivo passione per la finanza già da lungo tempo prima ancora di affrontare l’esame che mi avrebbe portato, nell'ormai lontano 1999, ad essere un promotore finanziario, oggi denominato Consulente Finanziario, iscritto nell'albo professionale. Poter dare un supporto concreto alle famiglie su come gestire al meglio le proprie risorse sulla base delle loro richieste e desideri, senza alcun conflitto d'interesse è per ma la motivazione più grande. Veder realizzati gli obiettivi di ciascun membro della famiglia è ciò che più mi appaga professionalmente.

Il mondo è in continua evoluzione, rapida, inesorabile. Nel tempo ho cambiato diversi mandati con importanti Reti di Promozione Finanziaria, sempre con l’unico obiettivo di garantire alla persona il servizio più adeguato in assoluto. L'indipendenza è un bene prezioso.

Da qui la scelta di diventare un Educatore e Pianificatore Finanziario Economico Patrimoniale Personale Certificato Uni 11402:2011 per sfruttare la concorrenza, piuttosto che rincorrerla e subirla, a tutto vantaggio delle persone e loro famiglie, dedicando in questo modo tempo alla loro formazione e ai loro bisogni, rimanendo presso il loro intermediario.

Nota: se desidera avere la presentazione completa del servizio di educazione finanziaria unitamente al mio curriculum, può farne richiesta direttamente tramite la compilazione del form a fondo pagina.

Il mondo è in continua evoluzione, rapida, inesorabile. Nel tempo ho cambiato diversi mandati con importanti Reti di Promozione Finanziaria, sempre con l’unico obiettivo di garantire alla persona il servizio più adeguato in assoluto. L'indipendenza è un bene prezioso.

Da qui la scelta di diventare un Educatore e Pianificatore Finanziario Economico Patrimoniale Personale Certificato Uni 11402:2011 per sfruttare la concorrenza, piuttosto che rincorrerla e subirla, a tutto vantaggio delle persone e loro famiglie, dedicando in questo modo tempo alla loro formazione e ai loro bisogni, rimanendo presso il loro intermediario.

Nota: se desidera avere la presentazione completa del servizio di educazione finanziaria unitamente al mio curriculum, può farne richiesta direttamente tramite la compilazione del form a fondo pagina.

Quando soffia il vento del cambiamento alcuni costruiscono muri, altri mulini a vento

Finanza Live

- Largo Haendel 31 - PARMA

-

+393381607506

- jn.edufep@gmail.com